- 同業界に属するものの、出自や人材タイプの全く異なる2社の経営・人事統合

- 対等合併の精神の下、お互いの強みを残しつつ統合時のリスクをコントロール

- 両社の経営幹部や部門責任者を巻き込んだプロジェクト運営

- 新会社における人材配置の納得感を高めるため、統一の実力判定基準を策定し、一定期間の評価期間を設けて最適な人材配置を決定

クライアントプロフィール

- 業種

- ファンド傘下の金融サービスE社とF社の統合

- 従業員数

- 約300人

- 期間

- 約1年間

プロジェクト開始の背景

以前から弊社と取引のあったPEファンドから相談を受け、出資先金融サービス2社の組織・人事統合を支援することになりました。両社の業態は近いものの、それぞれ異なる強みを持っており、独立系の金融サービス会社としてバリューアップを図ることを目的としていました。

想定された課題とは

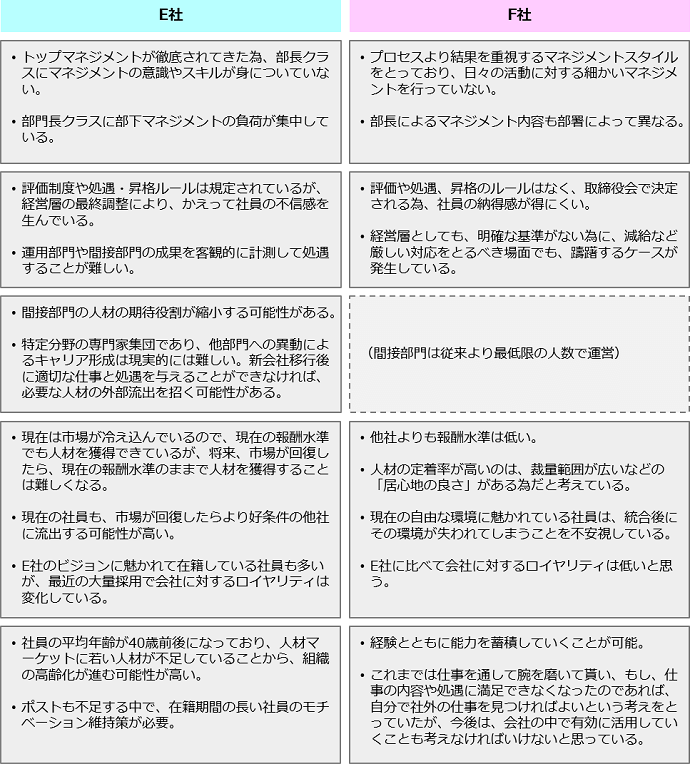

両社は業態こそ近いものの、管理サービスを中心としたE社と金融サービスを中心としたF社では業務プロセス、人材に求められるスキル・ノウハウなどが異なるほか、両社の企業文化や価値観にも大きな違いがありました。

また、存続会社となるE社に比べ、消滅するF社社員の報酬水準が全般的に高かったため、F社社員をリテンションし、モチベーションを維持しつつ、統合後の報酬水準を新会社としてのあるべき水準に近づけるための段階的な方策が求められました。

どのような形でプロジェクトが始まったのか?

プロジェクトのスタート段階では、両社経営幹部、弊社コンサルタントが集まり、統合後の新組織のあるべき方向性を議論しました。その後は、両社関係者による統合委員会を組成して新会社の組織・人事の検討に着手しました。

プロジェクトの内容

1. 2社の現状分析

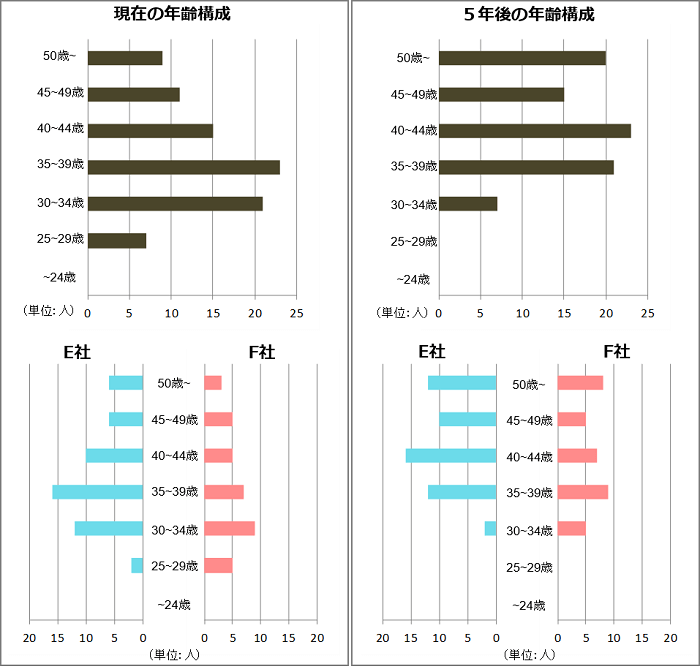

現状分析では、最初に人員構成を確認しました。新規採用をゼロと仮定した場合の両者の年齢構成の推移は以下のようになり、今後高齢化が進んでいくことが見込まれました。

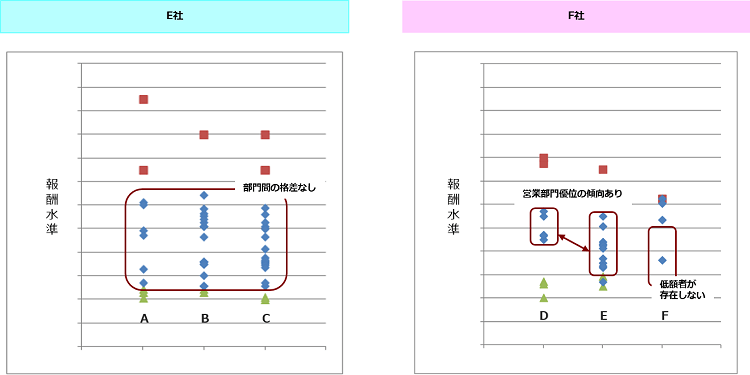

報酬水準については、E社では一般社員の年収水準の部門間格差が無いのに対し、F社では営業部門が明らかに優位な状況にありました。

評価の運用については、両社とも経営陣による柔軟な運用が行われている点が特徴でした。両社とも人事評価に基づき年俸を改定する仕組みですが、E社はルールに基づく運用を重視し、F社では調整会議での合意に基づく運用を重視する仕組みとなっていました。

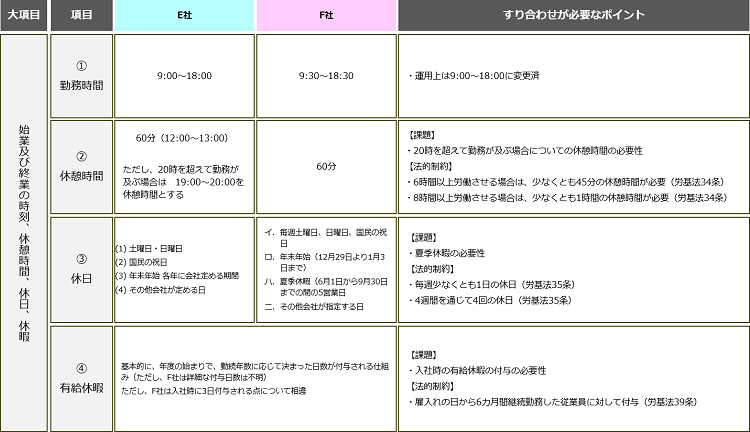

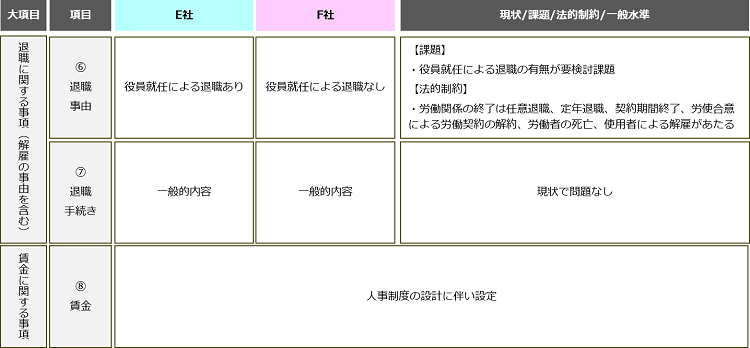

就業規則は両社間で休日等が異なっており、統合方針を定めた上で、個別に判断を行っていくこととなりました。

就業規則上の必要記載事項やその他規程類に関して、両社ですりあわせが必要な項目を洗い出し、協議を行いながら、着地点を探りました。

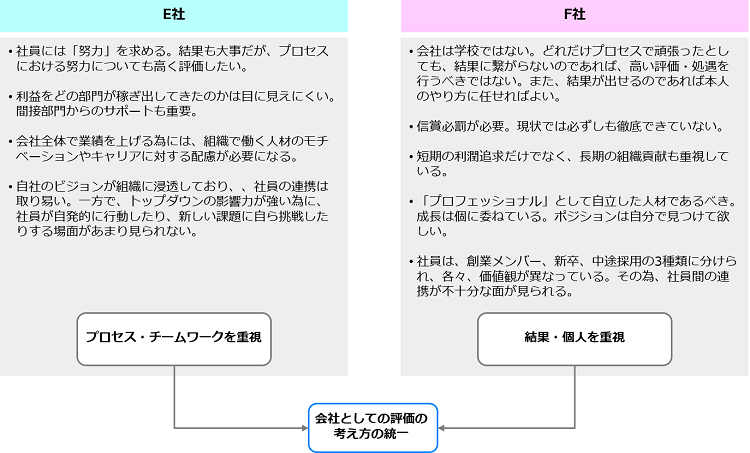

これらに加えて、ビジネス上の人材の考え方についても比較分析を行いました。これらは主に経営層等に対するインタビューから導き出しました。その結果、人材に対する考え方が両社で大きく異なっており、「評価基準」や「報酬ルール」を明確に定めなければ、社員の混乱やモチベーションダウン、今後の人材採用の障害を招く可能性があると考えられました。

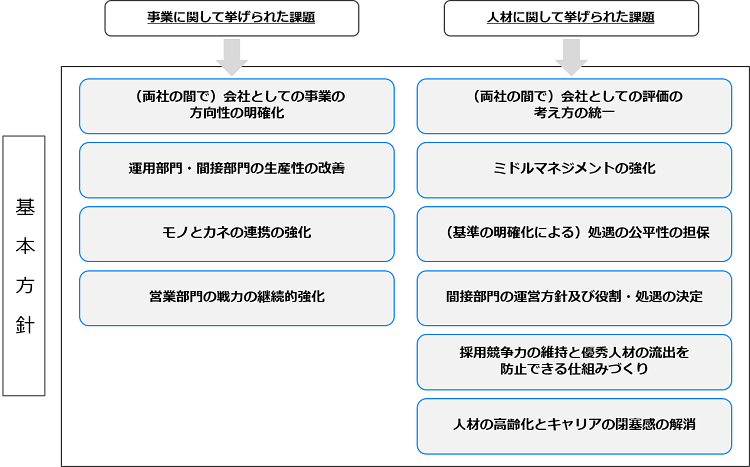

現状および合併後に想定される組織・人事上の課題については、概ね以下のように整理を行いました。

その上で、事業と人材の課題をふまえ、統合後の人事制度の基本コンセプトを固めることとなりました。

2. 人事統合シナリオの設計

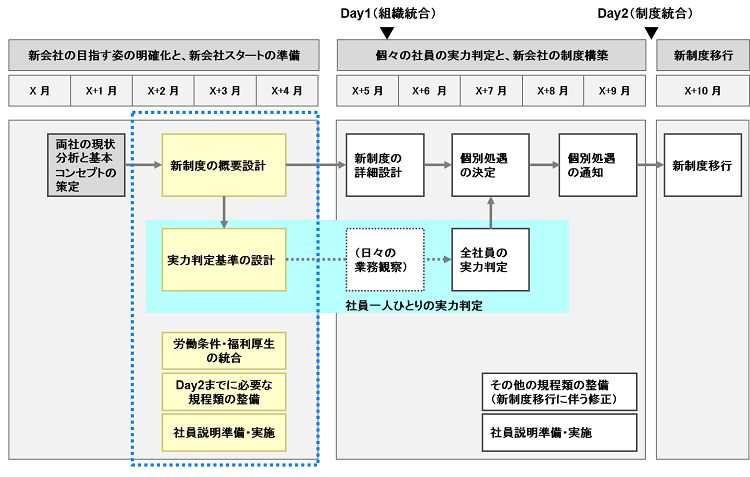

次に、現状分析をもとにどのように人事の仕組みを統合していくのか、シナリオを設計しました。

E社とF社の統合に際しては、統合直後は報酬を含め大きな変更は行わないこととし、統合後の一定期間の仕事ぶりを見た上で(実力判定)、社員の等級を詳細に決めていくプロセスをとることにしました。

急激な変化にさらすことで社内に混乱を招く恐れがあったため、ある程度お互いがお互いの仕事ぶりをきちんと見た上で適切な等級に位置付けたほうが、両社の社員の納得感を高められるとの判断に基づくものでした。

また、人件費に最も影響の大きい報酬制度については、両社の格差を収斂させるのではなく、あるべき姿に当てはめていく方針を採択しました。

下図が大まかなスケジュールです。合併のタイミングでは就業規則等の労働条件を合わせつつ、具体的な等級などは実力判定の期間を経て最終決定するスケジュールとしました。

3. 人事制度のグランドデザイン

ここからは、等級、評価、給与・賞与、退職金・年金、就業条件など、人事制度のあるべき姿を設計しました。

まず、現状分析において規定した新会社の基本コンセプトをもとに、各制度それぞれに求められる要件を抽出しました。

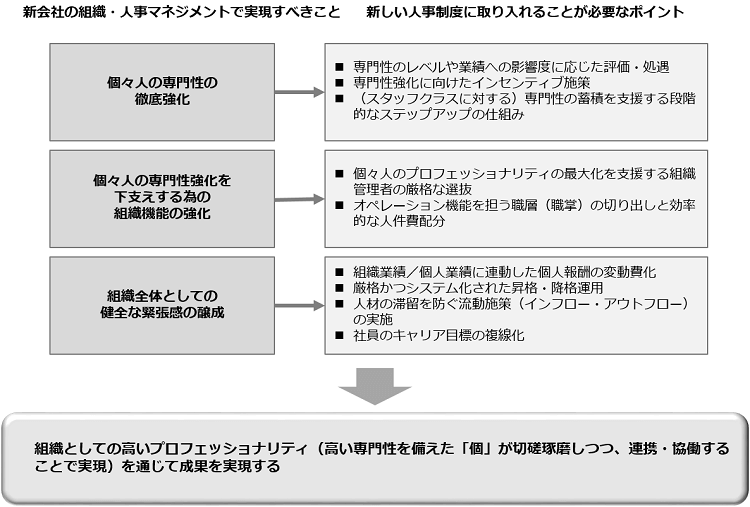

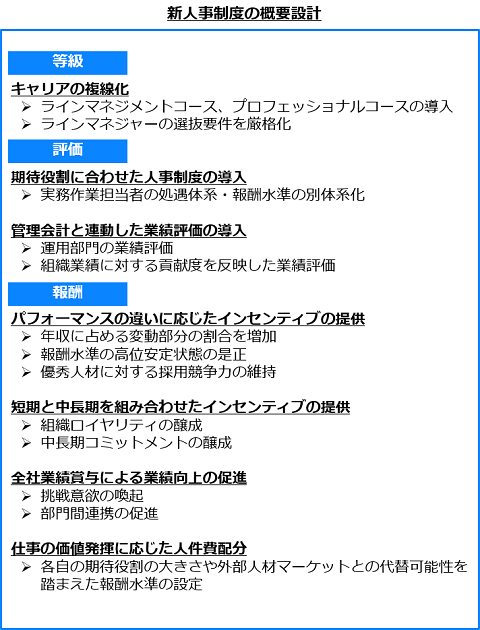

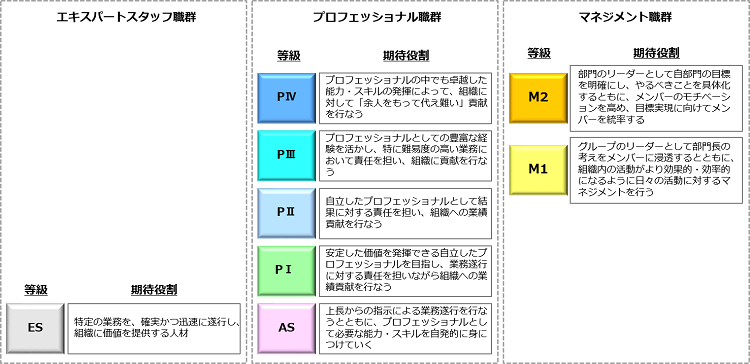

等級については大きく、「部門を率い管理するマネジメント職」と「スペシャリストとしての専門職」とに分け、社員のキャリア目標を複線化させました。

マネジメント職と専門職には異なる処遇体系を適用し、専門職はポストにつかなくても、貢献度に応じて高い報酬を得られる仕組みとしました。また、人員配置上の要請によって、双方向で柔軟にコース変更ができるようにしました。

また、成長段階にある人材に対しては、段階的なレベルアップを着実に促せる処遇体系を適用しました。サポート業務についてもノウハウの濃淡によって代替性の高い作業は契約社員等を活用することにしました。

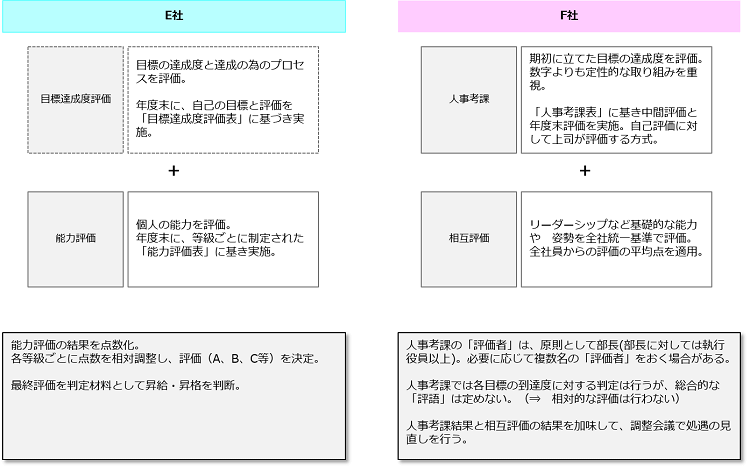

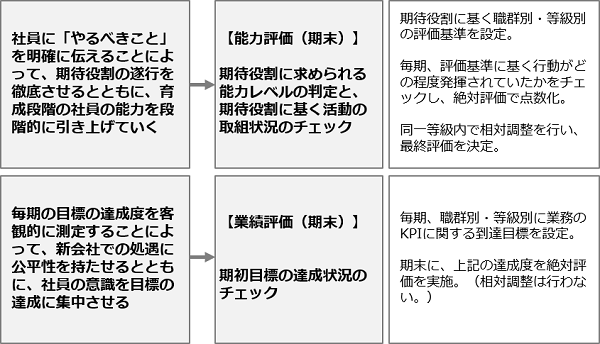

評価については、期待役割の取組み状況(能力評価)と、期初目標の達成度(業績評価)の二段階で行うこととしました。

報酬は、非管理職と管理職とに分けて設計しました。

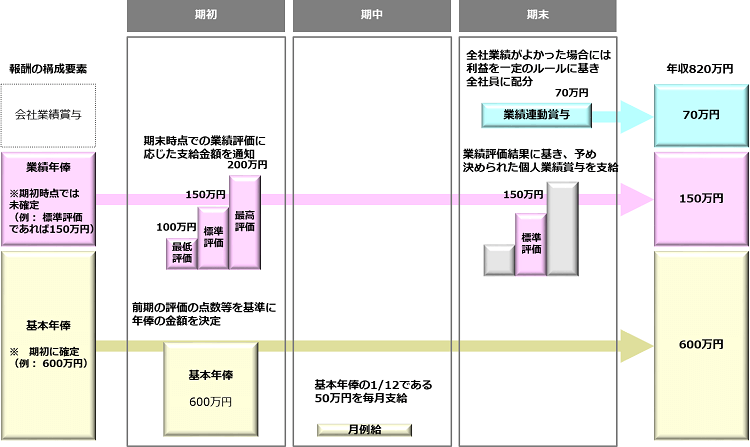

非管理職における報酬決定は、「能力給」の考え方をとり、能力の伸長に合わせた昇給を行うこととし、会社への貢献度を業績年俸として加算することにしました。個人業績賞与に関しては、期末の達成度に応じて緩やかに変動する仕組みを採用しました。

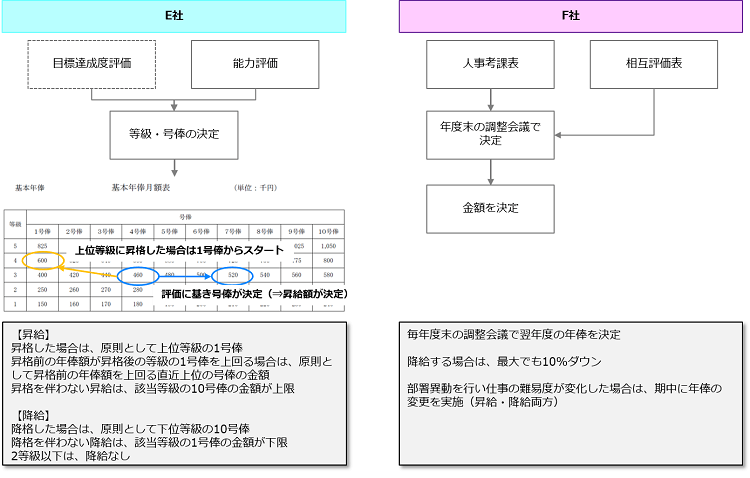

管理職においては、毎期の会社への「貢献度」を厳格に評価し、評価に基づいてメリハリのある報酬配分を行うこととしました。基本年俸は、前期の評価の結果に基づいて金額を決定する仕組みを採用しました。

また、会社全体の業績向上に向けたチームワークを促進する為に、全社として一定以上の利益が出た場合には「業績連動賞与」として利益分配を実施することを決めました。

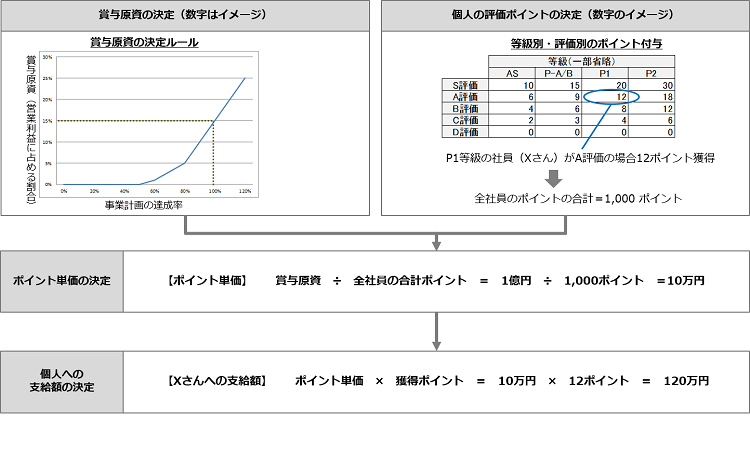

以下は具体的な報酬決定の流れです。

4. 等級・評価・報酬制度の統合

4-1. 等級制度

人事制度のグランドデザインを基に、等級、評価、報酬の各制度を詳細化させました。

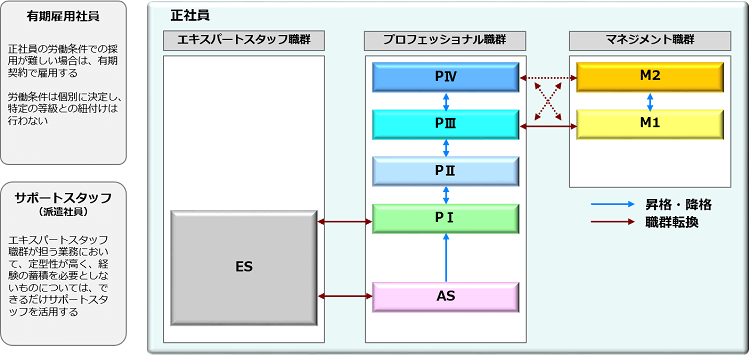

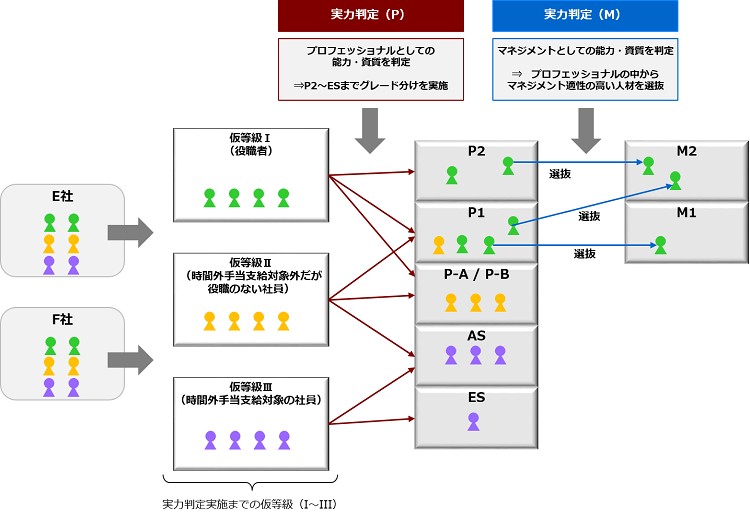

等級体系は、“専門家集団”として高い組織貢献・能力伸長を期待する「プロフェッショナル職」を主軸とし、組織マネジメントに注力する「マネジメント職」と特定業務での貢献を期待する「エキスパートスタッフ職群」を切り分けました。そして、それぞれの職群ごとに期待される能力・貢献にあわせた評価・処遇の仕組みを適用しました。

特徴的な点として、部門長等のマネジメント職への任用については、専門家をきちんとコントロールできるようにするという観点から、マネジメント職は原則として専門職であるプロフェッショナルから選抜する形を選択しました。

以下は等級の具体的な定義です。

4-2. 評価制度

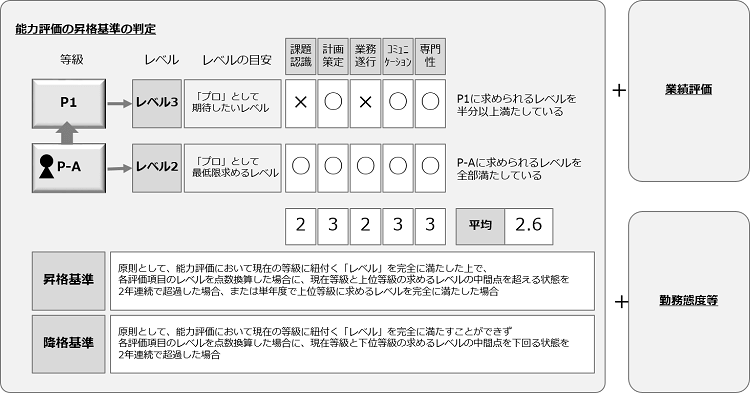

評価制度については、統合期日であるDay1以降、社員一人ひとりの働きぶりを観察し、「実力判定」を行うことによって最終的な等級を決定することとしました。「実力判定」では「マネジメント」と「プロフェッショナル」の二つの観点から個々の能力・適性の確認を行いました。この格付け時の実力判定基準は、その後能力評価の指標としても展開していきました。

さらに、毎期の「能力評価」に「業績評価」と「勤務態度等」を加味して昇格・降格が判断されます。

4-3. 報酬制度

報酬制度については、両社の格差を収斂させるというより、あるべき報酬制度を規定し、そこに社員を当てはめていくという基本方針を明確にし、調整を行いました。

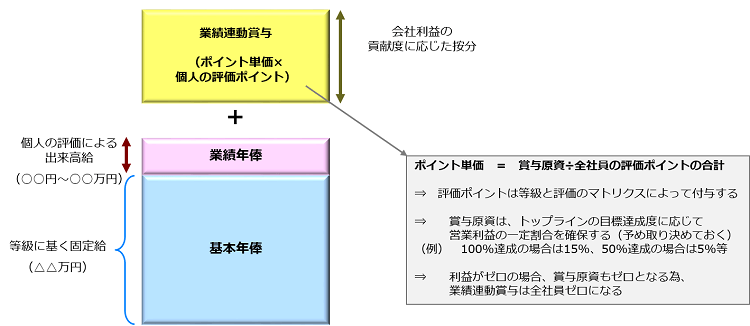

報酬体系としては、業績や個人評価に関係なく一定額を保障する「基本年俸」、個人の評価結果によって変動する「業績年俸」、会社の業績に応じて会社の利益が按分支給される「業績連動賞与」の三本の柱を設定しました。

下図は報酬制度の全体像です。業績連動賞与はポイント単価と評価ポイントによって算出される仕組みとしました。

業績連動賞与の支給額については、あらかじめ賞与原資の決定ルールを策定しておき、そのルールに従って自動的に算出されるように設計を行いました。

下図は業績連動賞与の算出ルールです。

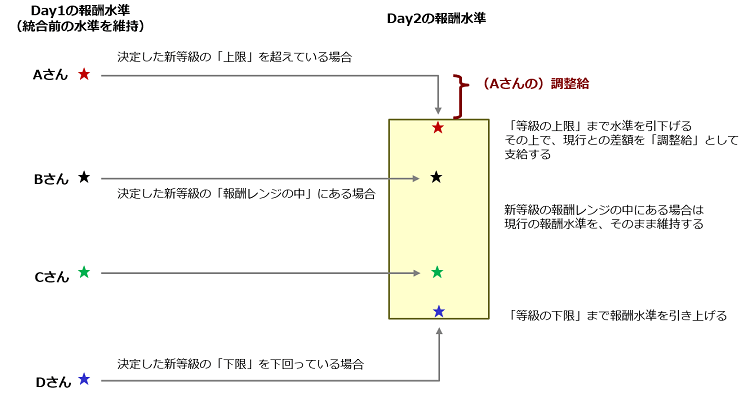

報酬の移行については、下図のように、Day1の時は統合前の報酬水準を維持、Day2以降において最初の調整をかけ、新制度での上限と下限との間に収まるようにしました。

統合時は、不利益変更が出来るだけ発生しないように注意をしながら、統合時点の報酬水準をベースとして、その水準から大幅に逸脱しないよう調整を行いました。

5. 労働条件・福利厚生の統合

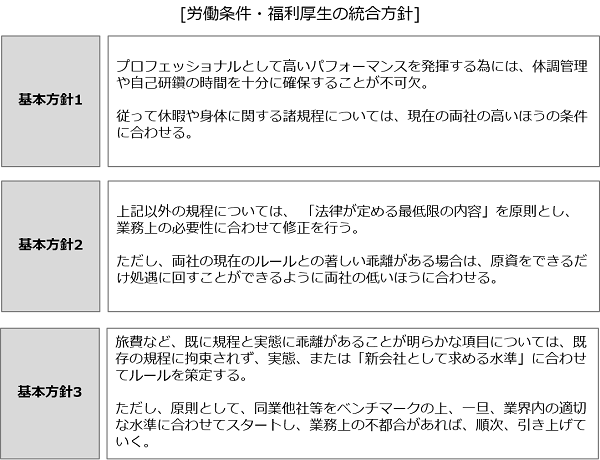

労働条件や福利厚生については、大前提として、できるだけ給与や賞与で社員を報いる方針をとり、法律に沿って必要最小限の内容に留めました。

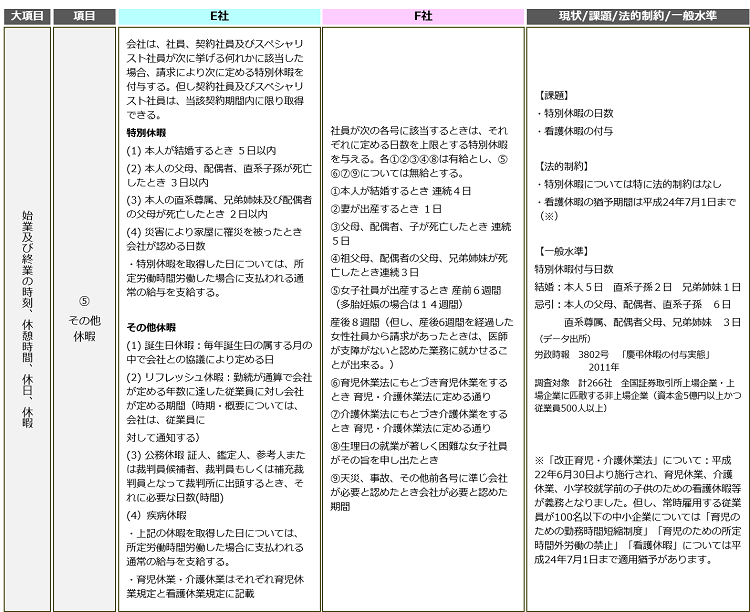

一方、休暇や身体に関する規定については、プロフェショナルとして活躍してもらうために、両社を比較し高いほうの条件に合わせることとしました。

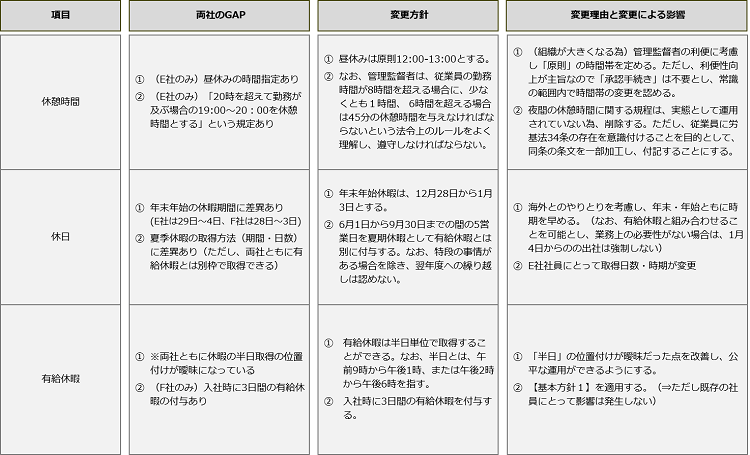

以下は休憩時間や休日に関する規定の統一ルールの例です。

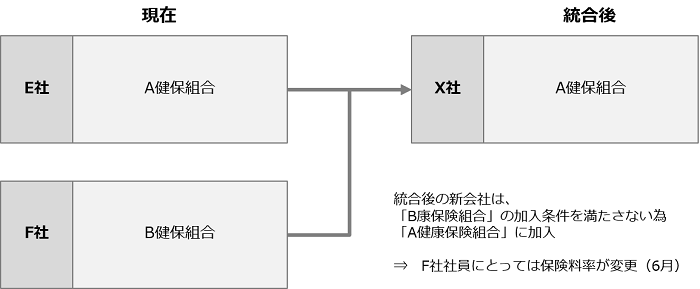

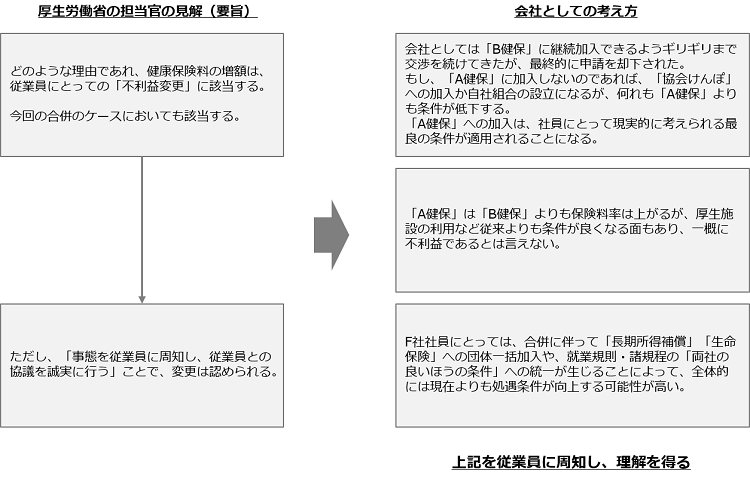

健康保険については、統合後に加入する保険として、現在F社が加入しておりメリットの大きいB健保組合への加入を検討しましたが、株主構成等の関係から加入条件を満たすことが出来なかったため、A健保組合への加入を行いました。

A健保組合への加入にあたっては、F社において保険料率が変更となりました。そこで、以下のような内容に基づいて社員に十分に説明を行い、一定期間の補填を行うことで加入する健保組合について社員の同意を得ました。

6. 社員の実力判定と導入準備

新会社の基準に沿って新たな等級への格付けを実現するため、両社の現場責任者を中心に、一定期間の仕事ぶりを観察した上で、統一基準に基づいてグレード決定を実施しました。

まず、全社員に対してキャリア調査を実施しました。将来的にマネジメント職、プロフェッショナル職のいずれを希望するかといった今後のキャリアに関する質問を、アンケート形式で配布・収集しました。そこで個々人のキャリアの意向を把握し、よりモチベーションの高い配置を実現する準備を行います。

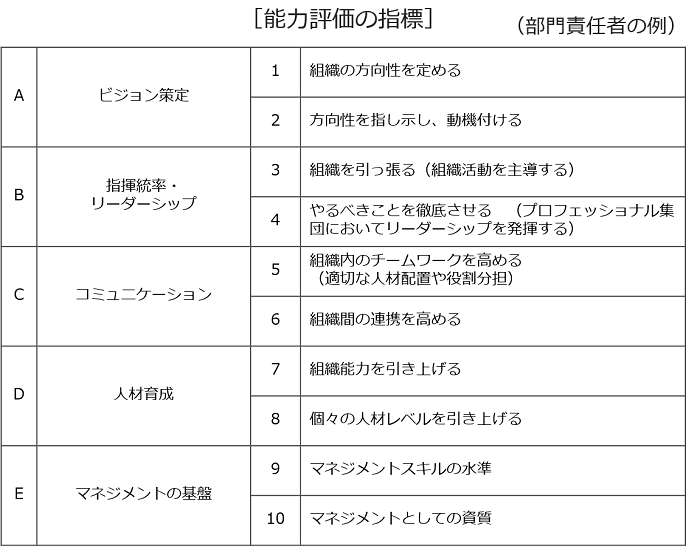

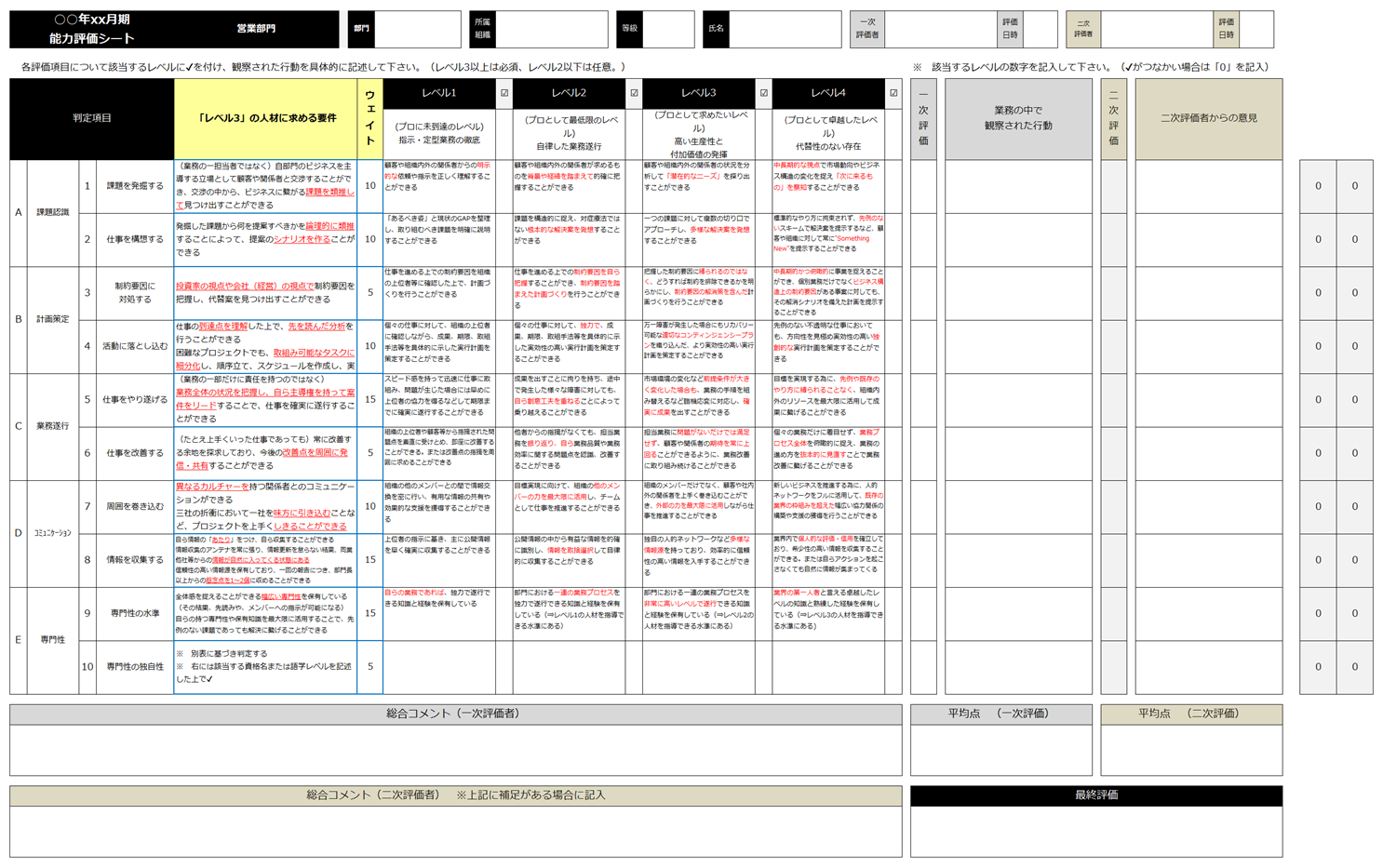

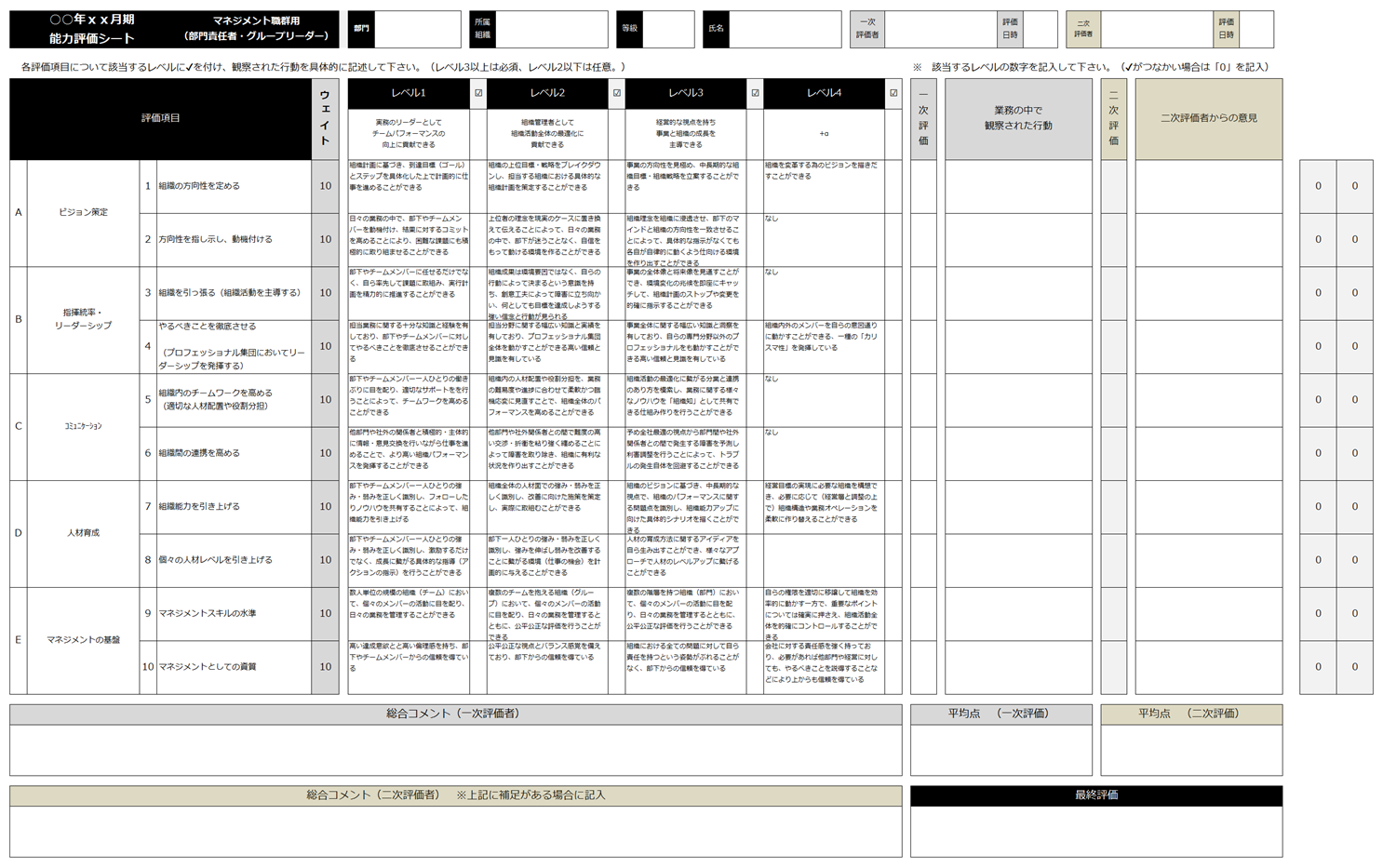

続いて両社社員の格付けをより公正に実施するためのグレード判定基準を設計します。ここではマネジメント職とプロフェッショナル職のそれぞれについて、下図のように10個の判定項目を4つのレベルに分け、それぞれのレベルを満たしているかどうかについてチェックを行うこととしました。また、上級職については、何を根拠にその基準を満たしたのか、観察された具体的な行動を明記することとしました。

その後、グレード判定基準に基づき、一定期間における各社員の評価をE社の責任者とF社の責任者が複数の視点で実施しました。それらの結果を踏まえて関係者による判定調整会議を実施し、個々人のグレードを決定しました。

個々人のグレードは個別面談を通じて上長から通知する形を取りました。このプロセスにおいて、自らのグレード結果に不満を表明する社員も発生しましたが、「関係者間で議論を尽くし、目線合わせを行った上で決まったグレードであること」「報酬面では一定期間の補填措置を設けること」「新制度スタート後のパフォーマンス次第では昇格するチャンスがあること」等を丹念に説明し、ほぼ全ての社員から同意を得ることができました。

実際、不満を表明していた社員の中には、統合後数ヵ月後で退職した人もいましたが、統合時の格付け時点で経営陣としてはその点もある程度織り込み済みであったため、大きな影響はありませんでした。

7. 社員へのコミュニケーションプラン

社員へのコミュニケーションは両社経営幹部が中心となり、全社員に対して複数回に渡り、説明会を実施しました。

特に社員の処遇については、旧2社と新会社で何がどのように変わるのかを具体的に説明しながら、一部条件変更に伴って従来よりも会社が支援する対象範囲や支給金額が悪化する可能性がある場合には、一定期間補填措置を設けることを説明し、社員の理解を得ていきました。また、全体説明だけでなく、社員1人ひとりに対して部門責任者が個別面談を実施し(1人につき約30分)、個々人の労働条件について変更前と変更後の内容を丁寧に説明しました。

8. 意識統合と人事制度の運用支援

制度統合後数年間は、現場責任者と人事部門が中心となって毎期の評価結果の目線合わせを行いながら、人事評価、昇給、昇格、人材配置の人事施策を実行し、そのプロセスを通じて統合会社として目指す人材像の浸透を図りました。また、統合後2年目からは旧2社間での人事異動・人材交流を積極的に実施することで、旧2社の社員の意識融合を図っていきました。

その後

現在の状況について

組織再編・人事制度改定後は、独立系金融サービス会社として収益力を高め、再編をサポートしたPEファンドは別のファンドに当該企業の株式を売却することに成功しました。

プロジェクトの成功要因

両社の関係者(役員・部門責任者)が中心となって統合検討委員会が組成され、両社の経営陣や現場責任者を巻き込みながら、統合後のあるべき組織・人事制度について十分な時間をかけて議論した点が成功要因でした。もちろん、時には両社の利害がぶつかる場面もありましたが、「統合後の組織にとって最も適切な方向性はどちらか?」という合理性な観点で議論が行われたこと、また、弊社が公平・中立的な立場で両社社員の実力レベルを診断するための視点やツールを提供したことで、両社の部門責任者が協力しながら各社員のグレード決定や人材配置を決定することができました。