人事デューデリジェンスでは、買収対象企業または部門における人材マネジメントの仕組みと実状、保有する人材に関する情報(人員構成、報酬水準やスキル・能力など)、労務管理の現状を分析し、買収に伴うリスクと機会を明らかにします。

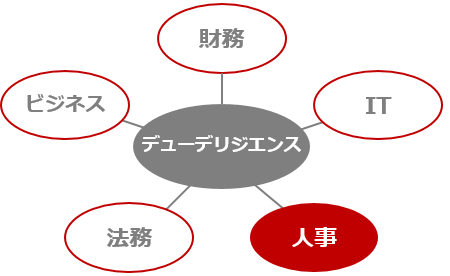

【企業買収に伴うデューデリジェンスの対象領域】

解決すべき課題とアプローチ

人事デューデリジェンスの必要性

一般的にM&Aの成功率は3割程度といわれており、残りの約7割は当初目論んだ効果を出せていません。経営戦略上合理的なM&Aを行ったとしても、それを実現する社員に関する課題を解決しなければ、M&Aによる相乗効果を生み出すことはできません。統合の原動力である「人」に関する統合マネジメントなしにはM&Aを成功に導くことはできないといっても過言ではないのです。

適切な人事デューデリジェンスを行わなかったため、ディールブレイカー(M&A取引を決裂に追い込む阻害要因)となるリスクが最終合意後に顕在化すると、大きな損失が発生したり、訴訟により企業ブランドが低下する事態となります。そうすると買収側企業の経営にも深刻な悪影響を及ぼすことになります。

また、DAY1からの統合効果の最大化を妨げる要因が見過ごされることで、PMIが計画通り進まず、統合シナジーの発揮が大幅に遅れてしまうこともあり得ます。

そのため、M&Aに熟達した企業では、法務や財務だけでなく、人事のデューデリジェンスを行うことが通例となっています。

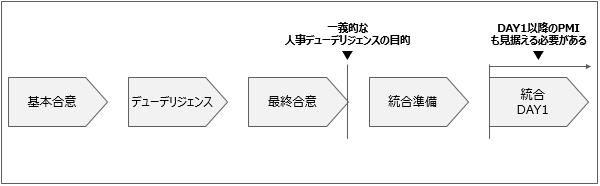

【一般的なM&Aとデューデリジェンスの流れ】

人事デューデリジェンスにおける2つの取組み

人事デューデリジェンスでは次の2つに取組みます。

- ①

ディールブレイカーになり得る課題やバリュエーションに影響を与える項目を洗い出す

- ②

PMIを通じDAY1から統合効果を最大化するために現状を把握する

①については、ディールを成立させてもよいのか、バリュエーションにどのような影響があるのか、という最終合意に向けた情報の分析を行います。重大な人事リスクが存在する場合はディールブレイクに至ることもあり、バリュエーションにリスクを織り込んだりする必要があります。

人事デューデリジェンスを通じて発見されるディールブレイカーやバリュエーションに影響を与える代表的な項目は以下の通りです。

- 退職一時金や退職年金の制度は存在しているが退職金が積立てられておらず、社員の退職時にまとまった費用が発生するため、会社収益への影響が大きい。

- 労働組合が経営に協調的でないため、会社合併や社員の転籍に同意を得ることが困難で、ディールの実現がそもそも難しい。または、組合員の転籍時に加給金の支給が必要など、会社収益への影響が大きい。

- 労働関連法規を遵守しておらず、従業員や過去の退職者からの訴訟リスクを抱えている。また、是正した場合に大幅なコスト増やビジネスオペレーションの見直しが必要になる。

- 労基署から是正勧告を受けており、労働基準法違反により罰則を受ける可能性がある。また、是正した場合に大幅なコスト増が見込まれる。

- 経営者や社員が合併に伴い離脱する可能性があり、買収してもビジネスオペレーションが成り立たなくなり、知見が残らずシナジーが失われてしまう。

②については、M&Aが「成功」する企業は基本合意から最終合意までの間にPMI プランを立案しDAY1以後の統合に向けて検討を進めていることが多いように、単にM&Aを「成立」させるのではなく「成功」させるためにはPMIを念頭において情報の収集・分析を行うことが重要です。統合会社としてスムーズに走り出すことができるよう、人材マネジメントの考え方の違いを明らかにし、統合が必要な事項を事前に洗い出すことが必要です。

DAY1からの統合効果の最大化のために人事デューデリジェンスを通じて把握する必要がある代表的な例は以下の通りです。

- 旧所属を越えた人材交流を行うための人事異動を妨げる、職務権限や役職任用の考え方の違いを明らかにする。

- 全社員が共通の方針に従って仕事を行う上で障壁になり得る、評価や処遇、人材育成の考え方の違いを明らかにする。

- 人事情報システムの統合必要性や健康保険組合の継続加入可否など、DAY1時点から統合会社としてスタートするために最低限必要なシステム・仕組みを把握する(スタンドアローンイシュー)。

人事デューデリジェンスを通じて把握された情報は、ビジネスデューデリジェンスや法務デューデリジェンスのインプットとしても活用されます。

人事デューデリジェンスの要点

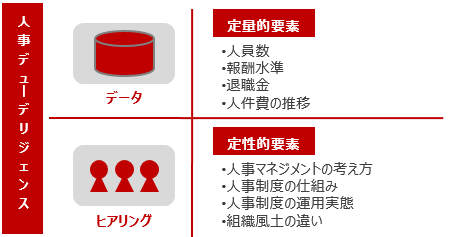

1.定量データだけでなく定性的な要素も評価

クレイア・コンサルティングでは、一般的な定量的データだけでなく、定性的な要素も加味したデューデリジェンスを行っています。

【人事デューデリジェンスの要素】

人事デューデリジェンスは、財務デューデリジェンスなど他のデューデリジェンスと連携して行うことが一般的です。

一般的な人事デューデリジェンスでは、M&A対象企業の人員数や人件費の推移といった定量的な側面のみを比較しますが、クレイア・コンサルティングでは長年にわたる人事コンサルティングの経験を活かし、人事マネジメントの考え方や人事制度の仕組み、人事制度の運用実態、組織風土の違いなど、定性的な面も対象に加えてデューデリジェンスを行います。

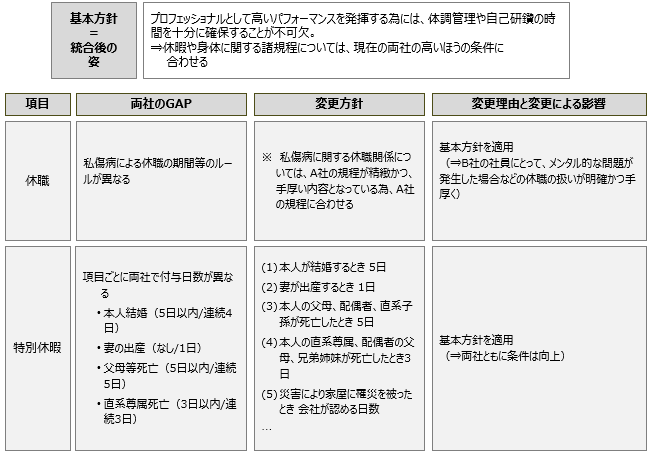

2.統合後の絵姿を想定しながらデューデリジェンスを実施

クレイア・コンサルティングでは、人事デューデリジェンスを行う際に必ず、統合後にどのような人事制度や就業条件を適用するのか、どのような形で人的交流を行うのかなど、将来の方向性を念頭に置いて分析を行います。

【統合後の方向性と両社のGAP】

人事デューデリジェンスによって導き出すべきものは、買収対象企業の資産価値だけでなく、各社の人事制度上のギャップや、統合後の企業の「あるべき姿」と現在のギャップなど、現状に関する分析と深い洞察です。

「あるべき姿」をある程度想定した上で人事デューデリジェンスを行うことにより、統合後の人事制度設計の工程や、買収後のグループガバナンスの強化などに資する分析結果を出すことが可能となります。

3.人事デューデリジェンスの分析結果の活用

統合会社のビジネスモデルと経営戦略に基づいて設計する統合後の新人事制度は「あるべき姿」であり、現状とは剥離があり、移行時にリスクも生じます。

クレイア・コンサルティングでは、人事デューデリジェンスを通じてリスクを事前に予見し、統合後の新人事制度への移行措置、コミュニケーションプランをより精緻に設計します。

例えば、統合後に新人事制度へと移行する場合、しばしば片方の会社の社員の月例給水準を大幅に下げる必要が生じます。このように月例給水準が下がることは、そのまま法的リスクやモチベーションリスクを高めることに直結します。しかし、これらのリスクを人事デューデリジェンスの中で事前に把握しておくことで、後々リスクへの対応策を適切に選択することが可能になります。

この場合のリスク対応策としては、月例給の減額が発生する社員のうち優秀者(最もモチベーションを引き下げてはいけない社員層)は誰なのかを現場の管理職からヒアリングを行い、調整することや、統合までの定常人事運用の中である程度意思を持って昇格・降格をコントロールし、リスクを最小化させる、といった方法があり得るでしょう。

特に統合期日まで時間がない場合は、人事デューデリジェンスで事前にリスクを把握することにより、プロジェクトチームが調整措置を綿密に検討するよりも、現場とのコミュニケーションを優先することができます。

人事デューデリジェンスは、移行措置だけでなく、コミュニケーションプランに際しても大きく役立ちます。人事統合の中で不利益変更が発生した場合、社員や労働組合から同意を取り付ける必要が生じるため、あらかじめ交渉を行う必要があります。そして、これらの交渉の中では、二次案、三次案と多くの代替案を提示することも珍しくありません。

人事デューデリジェンスを行うことによって、事前にリスクを知り、どの観点で社員や労働組合が反発し交渉が発生するのかを予見することができます。そのことにより、事前に交渉戦略を十分に練り上げ、二次案、三次案まで準備し、スムーズに社員や労組との交渉を行うことができるようになるのです。

コンサルティングの流れと具体例

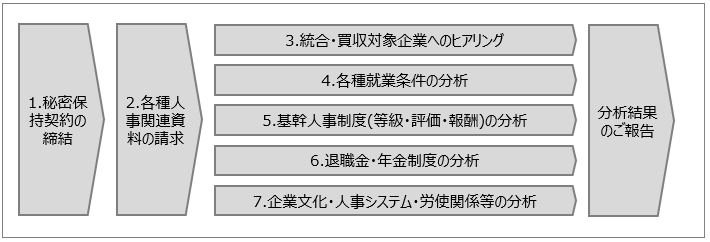

人事デューデリジェンスの流れを説明します。

1.秘密保持契約の締結

一般的にM&Aの基本合意書が交わされると、統合・買収対象企業の人事責任者が集まり、秘密保持契約を締結し、統合に向けた検討を開始します。人事デューデリジェンスでは、各社員の報酬水準等の個人情報も含め、かなり広範囲にわたるデータ収集が求められることが多いため、秘密保持契約を結び、情報流出リスクを抑える必要があります。

2.各種人事関連資料の請求と統合・買収対象企業へのヒアリング

秘密保持契約書締結後、人事デューデリジェンスに必要となる各種人事関連規程を請求します。就業規則はあっても、就業規則に付随する人事関連規程はないが、社内慣行として長年に渡り存在するルールがある場合は、これらも人事デューデリジェンス分析対象となります。

人事諸規程上に現れない社内ルールを発見し、場合によっては統合・対象企業の責任者へのヒアリングを行い、リスクの取りこぼしのないよう、必要な情報を収集します。

3.各種就業条件の分析と分析項目例

就業規則に記載されている始業・就業時刻、休憩時間、休日・休暇、出張旅費等について把握します。複数社がデューデリジェンスの対象となる場合、各社が使用している規程類を突合し、記載された内容にどのような違いがあるか、一社には記載されているが他社には記載されていない項目はないかといった点を丁寧に確認します。

それにあわせて人事デューデリジェンスの対象企業がこれまで適用してきた就業条件が、そもそも、法令、労働協約、就業規則、労働契約に合致しているか、法令違反はないか、最新の法改正に対応できているかなどについても確認します。

また、就業規則変更に伴う不利益変更のリスクを把握します。この部分については弁護士事務所が実施する労務デューデリジェンスとの重複が大きいものの、人事コンサルティング会社が就業条件の分析を行うことで、各社の現行の仕組みを存続させた場合、新会社にどの程度財務的な影響が出るかを把握します。

例えば、出張旅費は、定期的に全員に支給されるものではないため、人件費計算から除外されがちです。しかし、出張が多数生じる会社の場合、出張旅費の水準・認定基準が大きな財務上のインパクトを与えることもあります。このような場合、クレイア・コンサルティングでは過去の出張データから前提条件を設計し、その前提条件に基づき出張旅費規程の変更に伴う財務上のインパクトを計算し把握します。

【各種就業条件の分析項目】

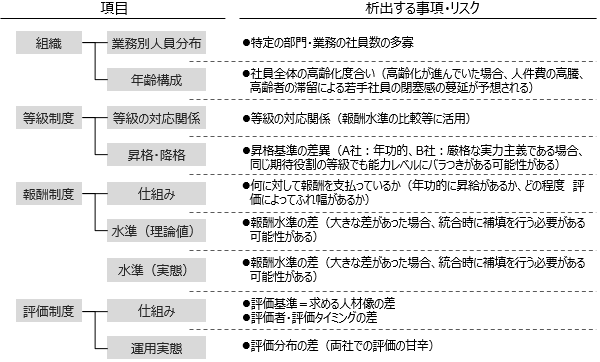

4.基幹人事制度(等級・評価・報酬)の分析と分析項目例

統合対象企業の等級・評価・報酬といった基幹人事制度の仕組みを確認・把握します。例えば、各社の人事制度説明資料、等級体系、昇格・降格基準、評価体系、評価期間、評価シート、報酬の仕組み、報酬水準等を確認すると共に、必要に応じて実在データを用いた定量的な分析を行います。

【分析項目と析出事項例】

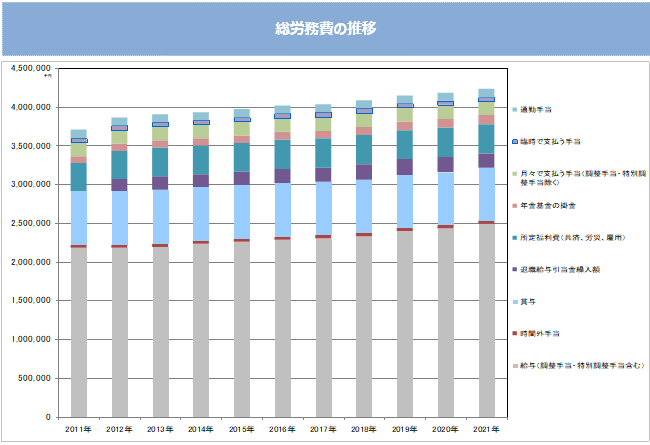

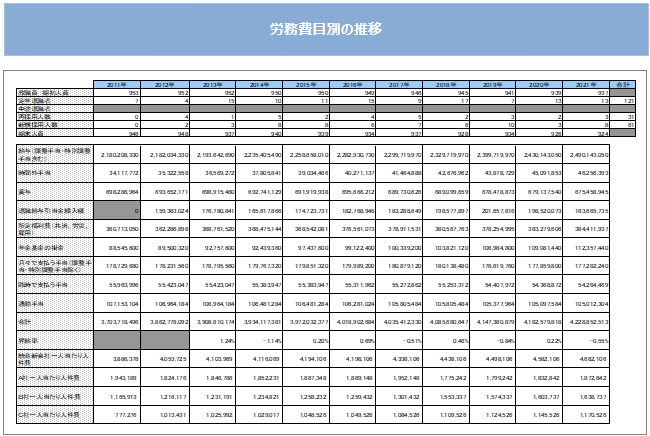

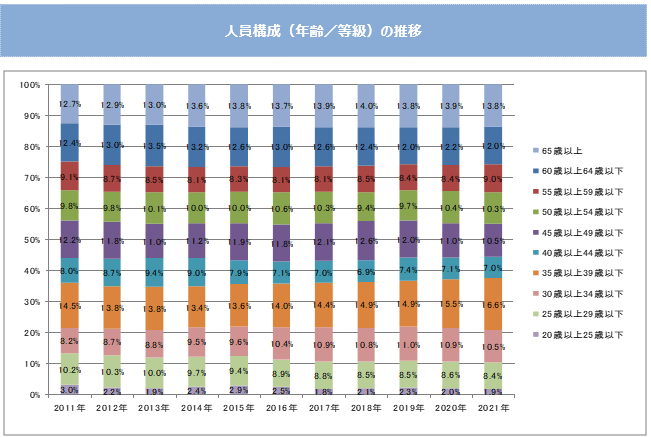

基幹人事制度の分析を通じて人件費の水準や構成要素を把握することで、人件費の推移を算出し、統合または買収後の事業計画における財務インパクトを把握します。

下図では総労務費や費目別の労務費の推移、人員構成の推移などをもとに、今後の人件費の将来予測を行い、どのような課題があるかを検証しています。

【分析後のアウトプットイメージ】

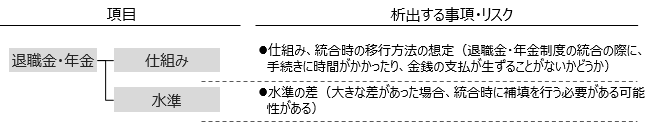

5.退職金・年金制度の分析と分析項目例

各社の退職金・年金制度を把握します。退職金・年金制度を統合した場合には大きな財務インパクトを受ける可能性があるため、必要に応じて年金数理計算の専門家であるアクチュアリーへ相談を行います。

退職金・年金制度の分析によって、将来発生し得る退職金・年金の推定額を把握します。なお、退職金・年金制度の見直しは、制度変更によって社員が不満を抱えると訴訟に発展する可能性があります。訴訟リスクを認識し、リスクの顕在化を阻止する施策(移行措置等)を検討する必要があります。

【分析項目と析出事項例】

6.企業文化・人事システム・労使関係等の分析

統合対象企業の企業文化を把握します。例えば、社員のモチベーションや志向性、各社が目指す姿、思考様式(プロセス重視 or 成果重視)、コミュニケーションスタイル(個人裁量 or 協調重視)等を確認します。

各社の考え方(組織文化・価値観・人事マネジメントの方針)や各社員の考え方の違いを確認し、モチベーション低下のリスクを把握すると同時に、使用している人事情報システム、人事オペレーション(給与計算、勤怠管理等)の方法、アウトソーシング先の有無、労働組合の有無について確認します。

各社の事業運営スタイルを確認することで、新会社の円滑な運営に向けて取り組むべき課題を把握します。

クレイア・コンサルティング株式会社 取締役COO マネージングディレクター

慶應義塾大学文学部卒業

大手人材派遣会社および外資系コンピューターメーカーの人事部門にて、人材開発や人事制度設計に携わる。その後、国内系人事コンサルティング会社を経て現職。

主に人事制度改革を中心にコンサルティングを行う。最近では、企業再編に伴う人事制度改革や組織改革に従事。また、制度設計だけでなく、人事制度導入局面でのコンサルティング経験も豊富に持つ。